终端集中补库 PTA或将触底反弹

- 汽车

- 2024-12-17 09:09:03

- 23

转自:期货日报

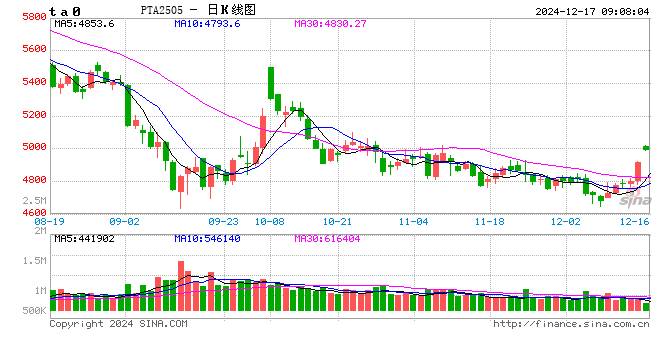

PTA价格跌至低位以后,近期迎来反弹。我们认为原油企稳反弹、下游集中备货以及PTA自身低估值是促成PTA底部反弹的主要因素。

原油企稳回升

近期,在地缘风险上升和库存超预期下滑等因素驱动下,原油价格在跌至震荡区间下沿以后企稳反弹。此前压制油价的核心因素是远期供应过剩担忧,不过此种担忧忽略了现实端的利好,伴随美国库欣地区原油库存持续回落至近5年来低位,WTI原油明显走强。另外,上周中东地缘风险再次升温,给原油带来溢价。总体而言,油价仍然处在前期的震荡区间内,下沿支撑有效。

终端集中补库

当前,PTA产业链最大的变化在于下游工厂的集中补库,这一变化在上周末体现得尤为明显。相关数据显示,上周末国内涤纶长丝十余家样本企业产销率675.2%,较前一交易日收盘数据上升637个百分点,下游用户集中备货,带动长丝产销放量,龙头企业产销率多在600%~1000%。这一轮下游补库主要有以下原因:一是此前整个聚酯板块价格表现低迷,PX、PTA以及涤纶长丝等原料价格已经跌至近3年低位水平,原油企稳后,上游原料端近期有止跌企稳的迹象;二是临近年底,长丝工厂有降负的可能,下游工厂担心原料因降负而涨价,低价囤货的需求增加,且下游工厂本身原料备货库存水平就不高;三是国内宏观政策释放包括促进内需在内的一系列积极信号。

后期需要关注的是补库持续性,也就是终端需求是否会持续性好转。

从当前的情况来看,下游织造企业的开工率处在季节性下滑的趋势中,内销环比走弱,不过听闻出口订单表现不错。当前距离春节仍有一段时间,此轮补库预计多为年前订单,预计后期仍有补库空间。经过当前的库存向下转移,聚酯工厂的库存压力会大幅减轻。总体而言,这对上游原料形成利好。

PTA估值偏低

PX和PTA估值处在低位也是价格容易上涨的原因。此前价格对弱供需的定价已经比较充分,具体体现在,PX和PTA不仅绝对价格处在近3年低位,其相对原油的价差亦处在历史低位。而在原油止跌企稳的情况下,成本支撑逐步显现。长期的低估值会加大供应收缩的可能,上周PTA开工率已经高位回落,PX也有零星供应减量。不过,今年年底以及来年1—2月受季节性因素影响,供应端检修级别难以放量,但随着低估值的持续,明年的检修级别存在一定增量预期,随着市场主力合约逐步移仓2505合约,低估值的支撑会更加明显。

综合以上分析,PTA自身的低估值以及原油的企稳反弹是PTA价格低位反弹的主要原因,而近期下游企业的集中补库配合盘面的移仓换月是反弹的导火索。我们认为,随着市场主力转换至2505合约,低估值的支撑会比较明显,PTA短期预计延续震荡偏强格局,反弹能否持续则需要关注PX和PTA供应是否会有超预期的减量以及终端需求能否持续走强。(作者单位:新湖期货)

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...