固收卖方对节后债市依然乐观

- 创业

- 2025-02-05 14:03:20

- 16

报告作者:颜子琦、洪子彦

本周综述

年前最后一个交易日利率有所下行,我们在此前发布报告中提及可以持券过节并指出当前长债的抛压实际并不大,整体来看春节假期的海外因素对债市的影响依旧偏积极,节后仍可维持一定久期。

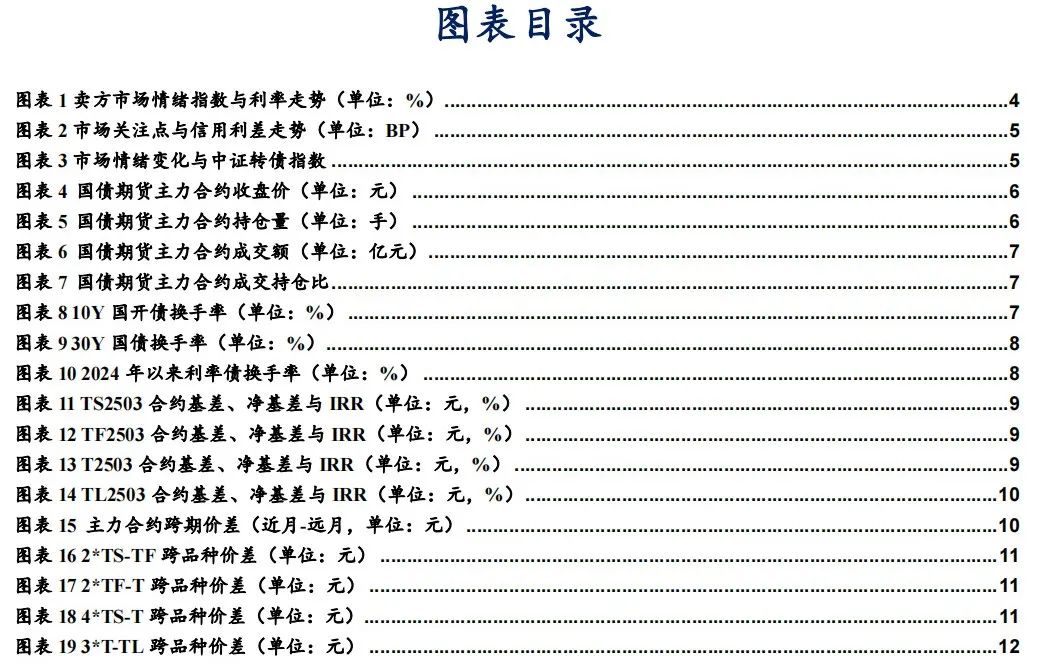

从我们统计的卖方情绪指数来看,本周跟踪加权指数录得0.01,市场观点维持中性偏多,较上周下降0.05(多空观点机构数量不变但机构发生变化),但当前机构观点出现分歧,3家偏多,9家中性,1家偏空:

23%机构均持偏多态度,关键词:基本面复苏需巩固、汇率压力缓解后资金回归宽松;

69%机构均持中性态度,关键词:两会政策预期差、政府债供给、降准落地等因素将带来扰动;

8%机构均持偏空态度,关键词:基本面恢复、资金面收缩,支持利率抬高。

⚫ 利率债换手率下行,国债期货价格涨跌分化,基差与跨期价差走阔

从上周的交易情况来看,利率债换手率整体下降,现券交易情绪整体偏弱;而国从节前一周的国债期货交易情况来看,利率债换手率季节性下降,现券交易情绪整体偏弱;而国债期货方面,TS/TF/T/TL合约价格涨跌分化,成交持仓占比继续下行;主力合约基差(CTD)走阔,而净基差在资金面收紧情况下整体上行;跨期价差走阔,跨品种价差收敛,曲线整体走平。债期货方面,TS/TF/T/TL合约价格涨跌分化,成交持仓占比下行;主力合约基差(CTD)出现收敛,而净基差在资金面收紧情况下整体上行;跨期价差与跨品种价差开始收窄,曲线整体走平。

⚫ 风险提示:

流动性风险,数据统计与提取产生的误差。

01

卖方市场

1.1卖方市场情绪指数与利率债:情绪指数较上周有所下降

从卖方情绪指数来看,本周跟踪加权指数录得0.01,市场观点维持中性偏多,较上周下降0.05,当前机构整体持中性偏多观点,3家偏多,9家中性,1家偏空:

23%机构均持偏多态度,关键词:基本面复苏需巩固、汇率压力缓解后资金回归宽松;

69%机构均持中性态度,关键词:两会政策预期差、政府债供给、降准落地等因素将带来扰动;

8%机构均持偏空态度,关键词:基本面恢复、资金面收缩,支持利率抬高。

华安观点:资金紧与债券强并不矛盾

在上周资金持续偏紧的情况下,短端上行而长端不动,背后是①投资者对后续资金季节性转松的预期;②杠杆资金对长债的影响逐步消退;③长债的抛压实际不大。展望后市,季节性的资金收紧与债券尤其是长端走强实际并不矛盾,而重点应当关注央行是否对长债的态度与操作发生进一步变化,以及投资者对于货币政策宽松预期的定价是否发生转变。

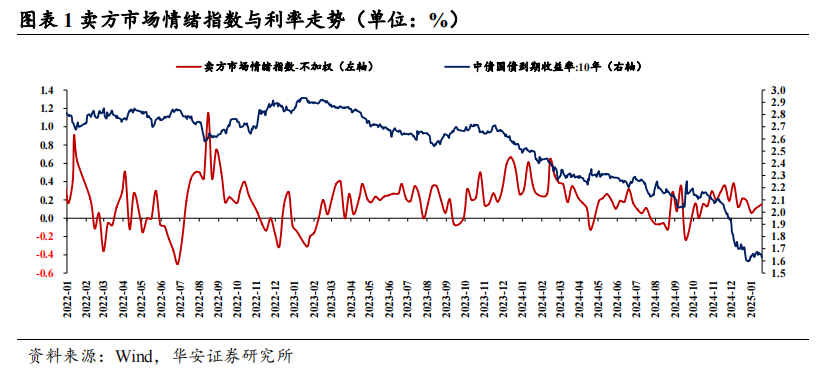

1.2 信用债:REITs四季报、理财规模回暖

市场热词:REITs四季报、理财规模回暖

#REITs四季报,关键词:优质资产稀缺下,REITs配置性价比凸显。

#理财规模回暖,关键词:节后信用季节性增配,存款利率下调后或更显著,关注调整后的中短端二永及普信债配置机会。

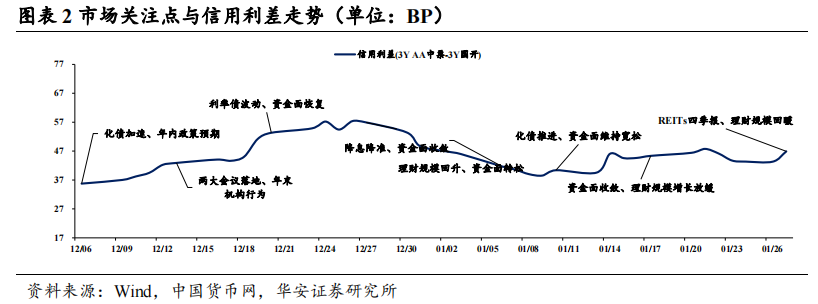

1.3 可转债:本周机构整体持中性偏多观点

本周机构整体持中性偏多观点,4家偏多,4家中性。

50%机构均持偏多态度,关键词:中长期资金入市政策推出、稀缺标的呈现拥挤交易,短期估值较高;

50%机构均持中性态度,关键词:权益市场波动、外部环境反复。

02

国债期货跟踪

2.1 期货交易:价格涨跌分化,成交持仓占比下行

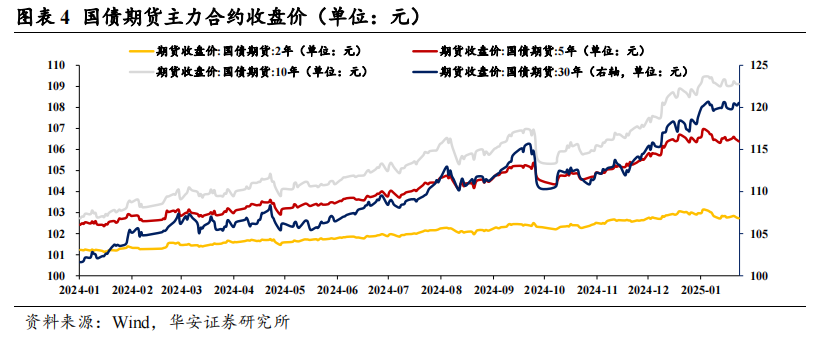

国债期货价格涨跌分化。截至1月24日,国债TS/TF合约价格下跌,T/TL合约价格上涨,分别录得102.73元、106.39元、109.12元与120.53元,较前一周五-0.03元、-0.05元、+0.08元、+0.57元。

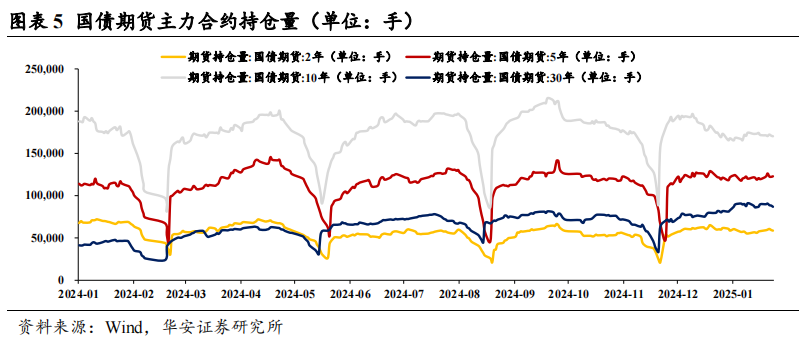

从持仓量变化看,TS/TF合约持仓增加而T/TL合约持仓减少。截至1月24日,TS/TF/T/TL期货合约持仓量分别录得5.9万手/12.3万手/17.0万手/8.7万手,较前一周五分别增加528手/增加3337手/减少1372手/减少3079手。

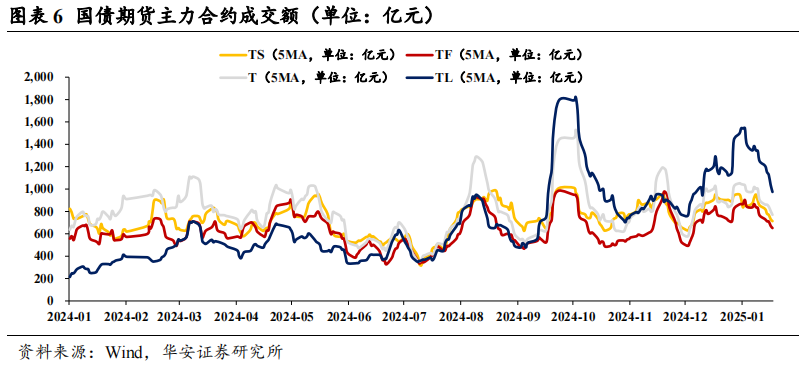

期货合约成交整体减少。截至1月24日,5MA视角下TS/TF/T/TL期货合约成交量分别录得713亿元/652亿元/770亿元/975亿元,较前一周五分别减少141.4亿元/减少113.6亿元/减少132.8亿元/减少275.7亿元。

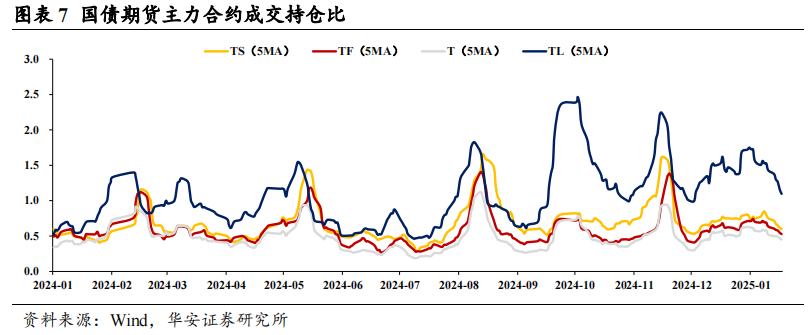

成交持仓比全面下降。截至1月24日,5MA视角下TS/TF/T/TL期货合约成交持仓比分别降至0.60/0.53/0.45/1.10。

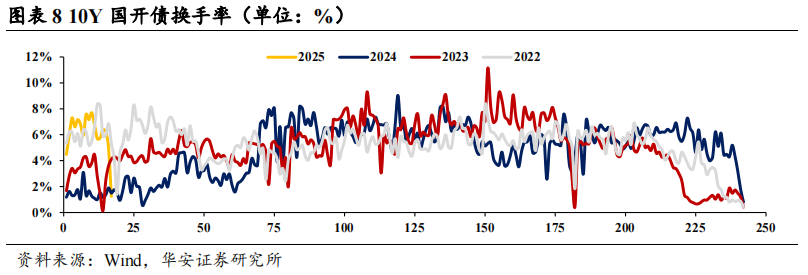

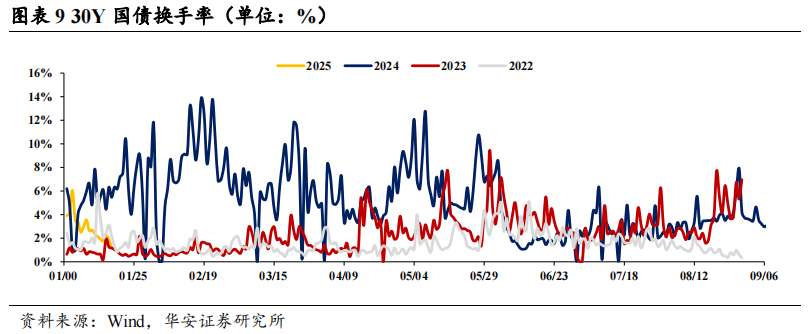

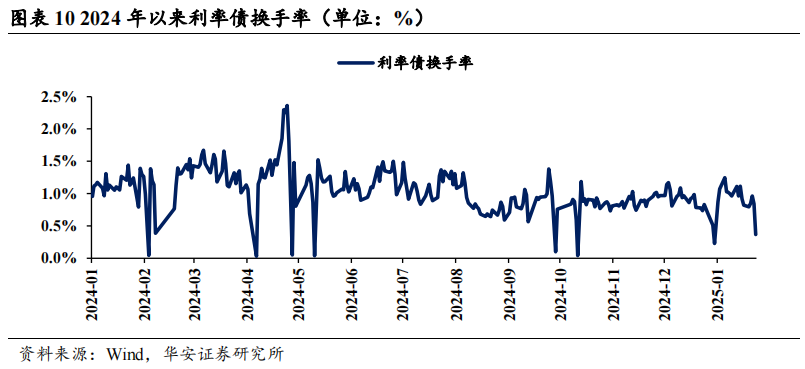

2.2 现券交易:债市换手率整体下降

30Y国债换手率下降,1月24日换手率录得1.17%,较1月17日下降0.98pct,较周一下降0.76pct,周平均换手率为1.80%;利率债换手率较上周下降,1月24日换手率录得0.37%,较1月17日下降0.46pct,较周一下降0.43pct;10Y国开债换手率较上周下降,1月24日换手率录得1.25%,较1月17日下降4.44pct,较周一下降4.51pct。

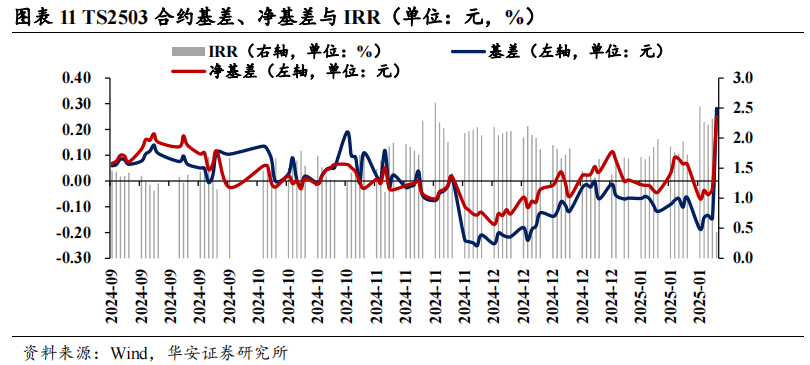

2.3基差交易:基差走阔,净基差上行

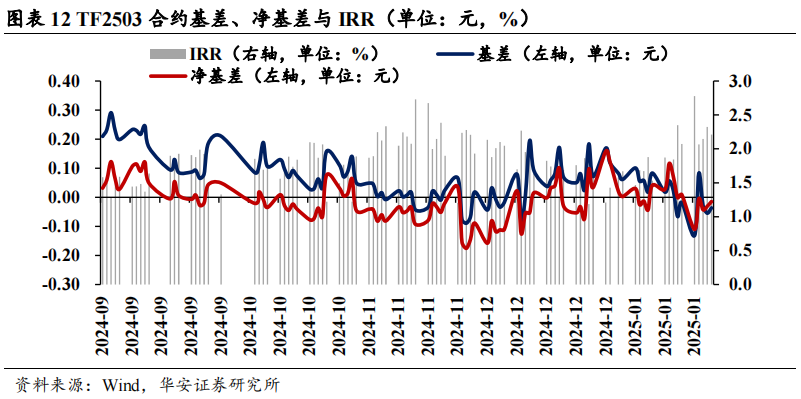

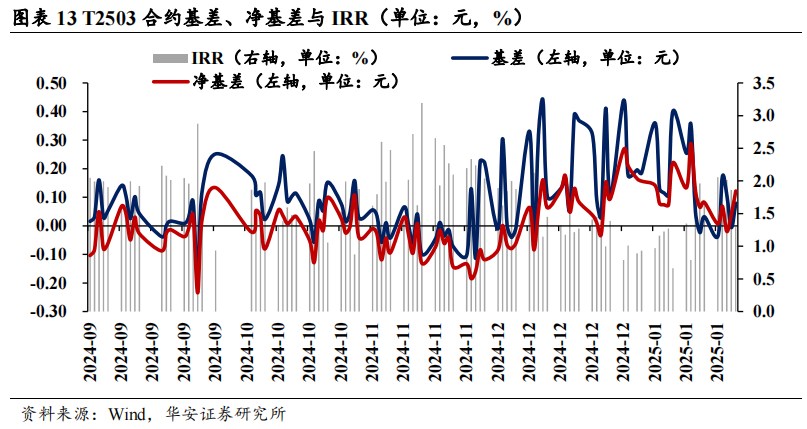

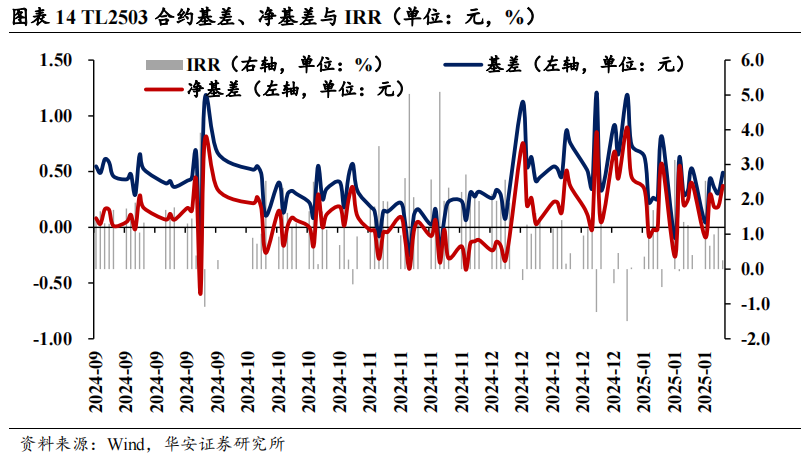

国债期货主力合约基差整体走阔。截至1月24日,TS2503/TF2503/T/2503/TL2503合约基差(CTD)分别录得0.28元、-0.04元、0.08元与0.49元,较前一周五分别+0.35元/-0.02元/+0.05元/-0.03元。

净基差整体上行。截至1月24日,TS2503/TF2503/T/2503/TL2503合净基差(CTD)分别录得0.25元、-0.01元、0.12元与0.37元,较前一周五分别+0.18元/-0.02元/+0.04元/-0.02元。

IRR整体下行。截至1月24日,TS2503/TF2503/T/2503/TL2503合IRR(CTD)分别录得0.44%、2.21%、1.29%、0.25%,较前一周五-1.29%/+0.14%/-0.34%/-0.15%。

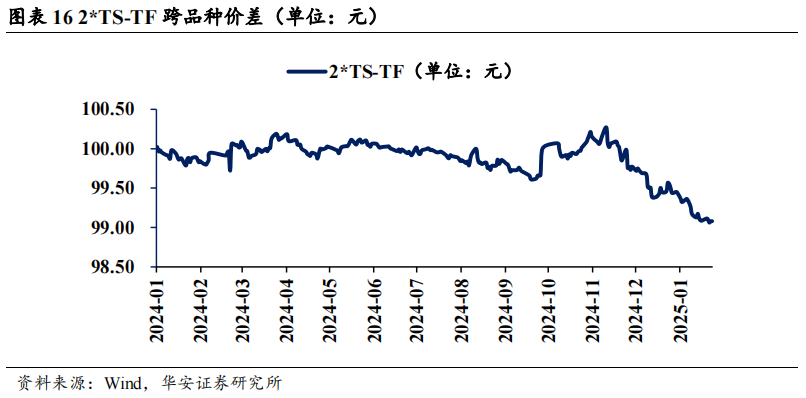

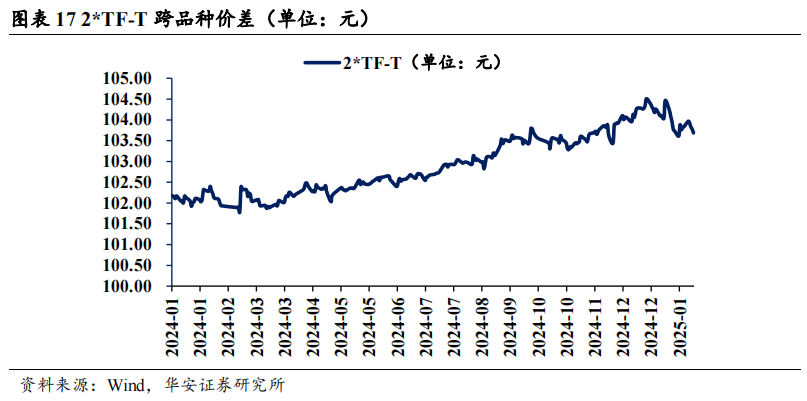

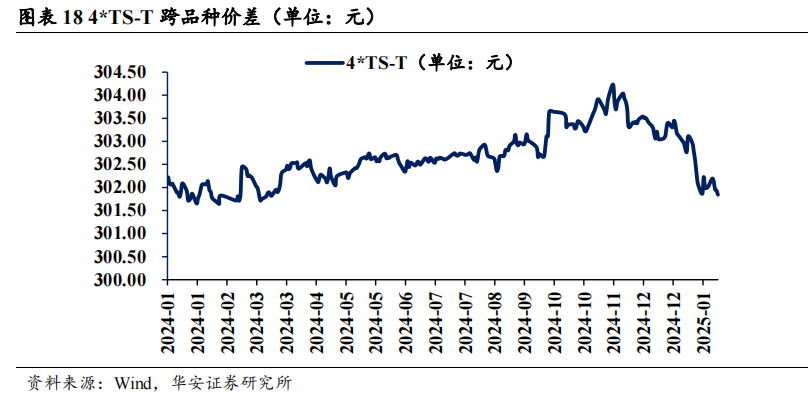

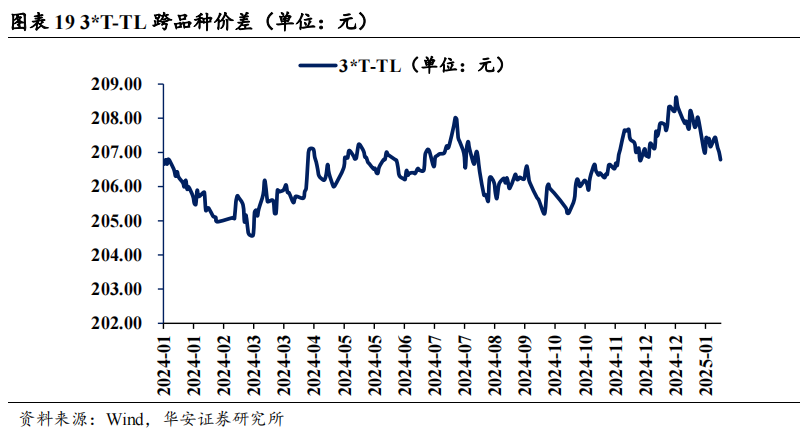

2.4 跨期价差走阔,跨品种价差收敛,曲线走平

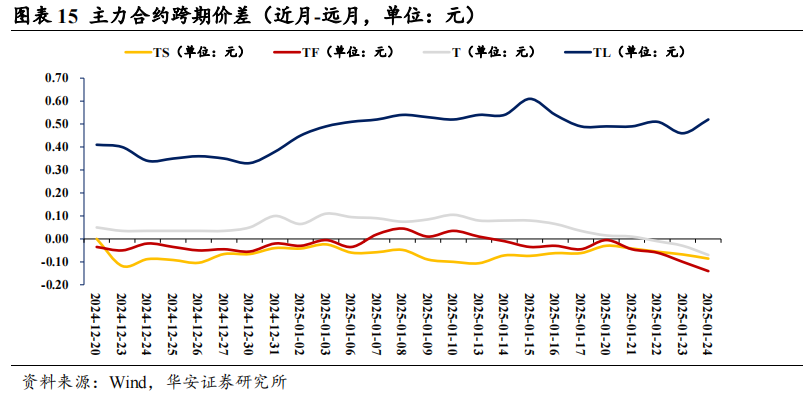

跨期价差方面, TS/TF/T/TL合约近远月跨期价差均走阔。截至1月24日,TS/TF/T/TL合约近月-远月价差分别走阔至-0.09元/-0.14元/-0.07元/0.52元。

跨品种策略方面,跨品种价差收敛,曲线整体变平。截至1月24日,2*TS-TF、2*TF-T、4*TS-T、3*T-TL分别变化至99.08元、103.69元、301.84元、206.79元,较前一周五-0.01元/-0.15元/-0.17元/-0.38元。

03

风险提示

流动性风险,数据统计与提取产生的误差。

本文内容节选自华安证券研究所已发布报告:固收卖方对节后债市依然乐观——债市技术面周报(1月第4周)(发布时间20250205),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

研究助理:洪子彦

执业编号:S0010123060036

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,

A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上; 中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。

相关报告

(转自:债市颜论)

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...