长安期货张晨:供强需弱现实虽未改 低估值与预期驱动双焦谨慎追空

- 文学

- 2025-01-20 17:45:07

- 3

一、行情走势回顾

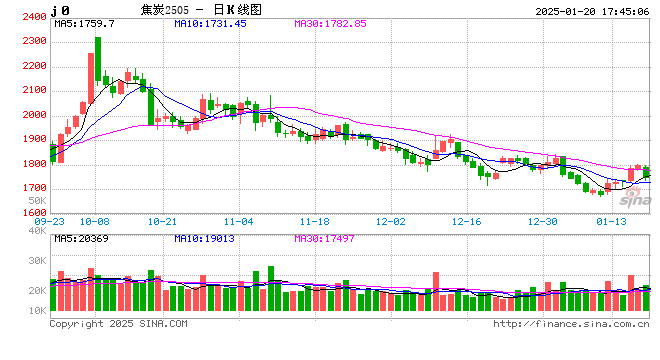

上周受海内外经济数据影响,宏观情绪有所修复,加之空头资金获利了结,黑色系市场情绪回暖,板块整体上行,螺纹钢主力合约最高接近3400点,原料端双焦跟随板块上涨,焦煤2405合约周线涨92元/吨或8.49%,焦炭主力合约周线涨116.5元/吨或6.93%。

现货市场情绪相对偏弱,不过也有转好表现—产地焦煤线上竞拍流拍率下滑,个别煤种报价上涨;港口库存有所下滑,但下游采购意愿不足,价格窄幅震荡;蒙煤市场观望情绪较浓,蒙5#精煤与原煤价格小幅反弹。

焦炭开启第七轮提降,上周五午后河北、天津地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,1月20日零点执行。

二、供给端

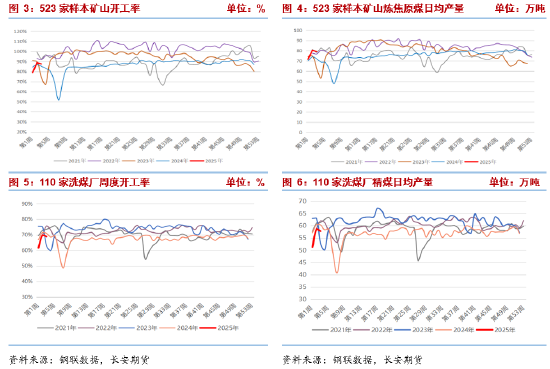

焦煤:春节前产量季节性回落

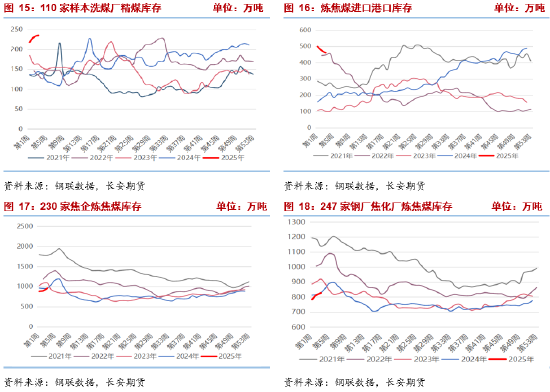

钢联统计1月17日当周523家样本矿山开工率为87.55%,环比降1.13个百分点,焦原煤日均产量197.3万吨,环比减2.55万吨,焦精煤日均产量78.98万吨,环比减1.32万吨;110家样本洗煤厂最新开工率68.94%,环比降0.85个百分点,同比去年同期减少2.12个百分点,洗煤厂日均精煤产量57.79万吨,环比减0.20万吨,同比减去年同期减少0.8万吨,同比减少2.56万吨。

元旦之后部分年前减产停产煤矿、洗煤厂复产,故上旬煤炭产量正增,随着春节的临近,煤矿陆续放假,年前供给见顶,本周煤矿开工率及产量将进一步下滑,季节性数据对比,当前焦精煤产量仍处同期高位,且矿山库存远超同期,故供给端仍有压力。

进口维持高位,2024年11月煤炭进口放量,其中焦煤进口量1229万吨,为年内最高,港口库存及口岸库存均处同期高位,12月蒙煤通关量有所回落,口岸库存压力稍有缓解,不过元旦以后,中蒙甘其毛都口岸通关量再次回升,进口量预计有所增加,且春节口岸放假时间较短,口岸有累库压力。

焦炭:焦企处盈亏平衡线,生产意愿暂未受影响

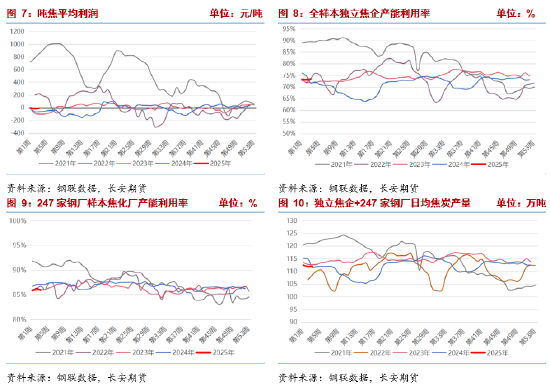

钢联调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-7元/吨,环比回升9元/吨,从利润角度看,虽已经历六轮提降,但因原料端焦煤价格下跌,焦企仍处盈亏平衡线附近,企业仍有生产动能,上周钢厂已对焦炭提出第七轮降价,年前焦煤跌幅或有限,预计焦企利润将再次回落,产量持平或略有减少,不过供应仍相对充裕。2025年1月17日当周,独立焦企产能利用率为73.41% ,环比增0.26个百分点,焦炭日均产量65.45万吨,环比增0.23万吨,同比增0.73万吨;247家钢厂焦化厂产能利用率85.93%,环比降0.31个百分点,焦炭日均产量46.54万吨,环比减0.17万吨,基本平稳。

三、需求端:消费淡季原料需求不佳,成材库存低位后市有做多驱动

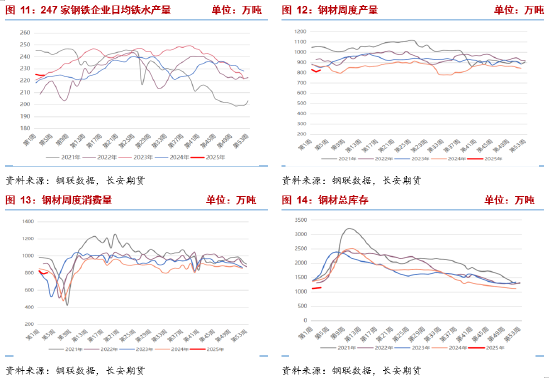

2025年1月17日当周,全国焦炭消费量101.02万吨,环比增加0.05万吨,247家钢厂高炉产能利用率84.28%,环比增加0.04个百分点,日均铁水产量224.48万吨,环比增加0.11万吨,钢厂盈利率50.22%,环比减少0.43个百分点。

铁水产量止跌,后市即使再度下滑空间也不大,成材端仍处在消费淡季,建材需求较差,全国主流贸易商建筑用钢成交量大幅回落,不过目前钢厂库存低位,因此年后成材需求回升后钢厂有原料补库需求。

四、库存:上游库存压力较大,下游补库意愿不足

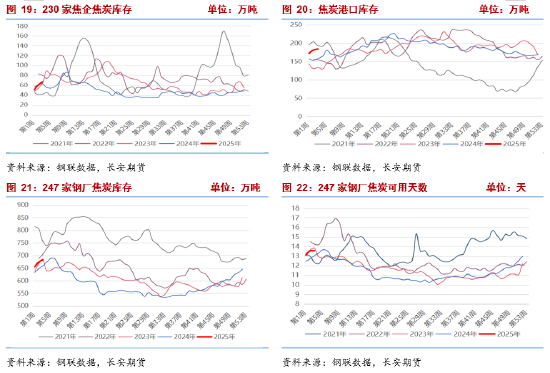

焦煤库存处同期高位,且多分布在供给端,如煤矿焦原煤、焦精煤库存均远超同期,中游洗煤厂的原煤库存压力相对不大,精煤库存压力相对较大,港口库存有所回落,终端库存多处低位,独立焦化厂及钢厂焦煤库存仍保持在低位,且钢厂有控制到货量行为。

2025年1月17日当周,230独立焦企炼焦煤库存为961.4万吨,去年春节前两周为1170.43万吨,库存可用天数13.92天,去年春节前两周为17.04天;247家钢厂炼焦煤库存为827.49万吨,去年春节前两周为891.01万吨,库存可用天数13.37天,去年春节前两周为14.25天。以农历时间看,今年春节前储备及补库意愿均不强。

1月17日当周,230家焦企焦炭库存66.59万吨,环比增5.68万吨,港口焦炭库存184.62万吨,环比增3.42万吨,247家钢厂焦炭库存683.83万吨,环比增9.43万吨,库存可用天数13.57天,环比持平。从数据上看,焦企与钢企库存水平均不高。

五、总结:供强需弱现实虽未改,低估值与预期驱动双焦谨慎追空

供给端,春节前随着放假煤矿的增多,焦煤供给端有收缩预期,不过为季节性回落,情绪影响大于实际,且目前上游矿山原煤及精煤库存均远超同期,另外进口端仍形成补充,故焦煤供给端依然有压力;焦炭生产则仍取决于产业链利润分配,根据钢联调研数据,当前焦企处盈亏平衡线附近,开工意愿暂未受到影响,整体供给端仍偏宽松。

需求端,上周钢厂高炉炼铁产能利用率、日均铁水产量止跌,市场情绪有所好转,成材在宏观情绪支撑下大幅上行,不过当前仍是弱现实情况,消费淡季成材产量回落,消费量及贸易成交量均无增长,不过库存较为健康,目前螺卷库存均处同期低位,因此若假期因素消退后成材需求恢复,钢厂产量也将提升,由此将带来原料需求增长。

库存端,目前焦煤库存多集中在上游生产企业,下游仍在控制自身库存,需求弱势情况下矿方去库压力较大,价格不断调降,拐点或出现在节后需求回升后,届时下游将有原料补库需求释放;焦炭各环节库存处同期中位或低位,压力相对不大。

整体来看,目前双焦供需面仍处供强需弱状态,近期宏观扰动加大,双焦更多跟随板块共振,其中焦煤因自身基本面弱势原因,在产业链中表现最弱,但此前经过连续下跌,焦煤估值已相对偏低,因此下方空间也相对有限,近期处政策空窗期,盘面以情绪主导,同时临近长假,节前提保增加资金风险,建议以短差操作为主,中期来看节后下游需求恢复及三月政策刺激预期下,双焦仍有上行驱动,故即使当下现实弱势难改,追空也需谨慎。仅供参考。

长安期货:张晨

2025年1月20日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

上一篇:舞动青春,炫彩舞蹈艺术之旅

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...