2025年,谁会退市?

- 资讯

- 2025-01-16 20:27:04

- 4

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:读数一帜

最严退市新规在2025年全面实施,A股上市公司将面临一场大考

文|王颖 康国亮

编辑|杨秀红

2025年1月1日,史上最严退市新规全面实施。作为新“国九条”配套措施之一,退市新规旨在进一步严格强制退市标准。这也意味着,未来或将有更多上市公司走向退市。

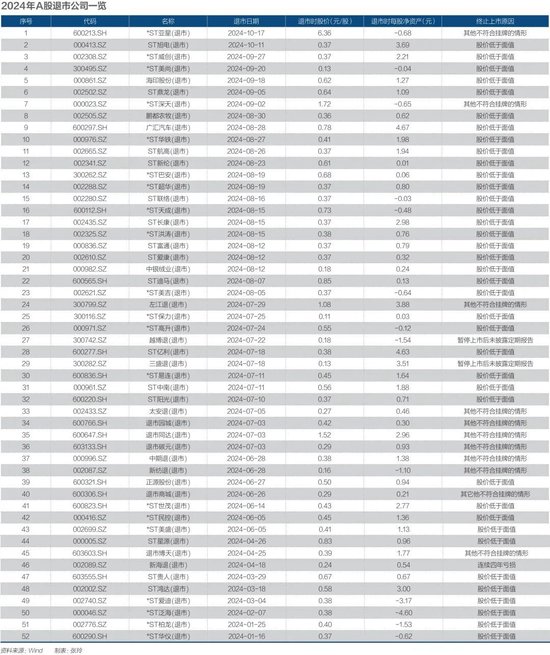

实际上,相比2023年,2024年A股退市公司数量继续增加,创下历史新高,达到52家。其中,“面值退市”类公司最多,达38家,占比超七成。

回顾A股历史退市数据,2008年-2018年,每年退市公司数量仅有个位数。2019年之后,退市公司数量逐渐增多。2022年退市公司数量攀升至46家,同比翻倍。2023年全年也有45家公司退市。

2024年4月12日,国务院发布资本市场新“国九条”,明确“应退尽退”的政策导向,从严格强制退市标准、畅通多元退市渠道、强化退市监管等五个方面着手,提出严格执行退市制度,严厉打击财务造假、操纵市场等恶意规避退市的违法行为。同日,证监会发布《关于严格执行退市制度的意见》,沪深京三大交易所也同步修订了股票发行上市审核规则,进一步严格了强制退市标准。这被业界视为最严退市新规。

如今,随着上市公司2024年业绩预报拉开帷幕,部分业绩指标未达标的公司,在年报披露之后,将会面临退市风险。2024年报也将成为退市新规首个适用的年度报告。

2024年6月,证监会上市公司监管司司长郭瑞明就退市有关问题答记者问时表示,根据测算,沪深两市2025年适用组合财务指标触及退市的公司预计在30家左右;2025年可能触及该指标并实施退市风险警示的公司约100家,这些公司还有超过一年半时间来改善经营、提高质量,2025年底仍然未达标准,才会退市。

Wind(万得)数据显示,从财务类退市风险来看,按照2023年财报数据,共有125家上市公司存在退市风险。这125家公司中,2024年前三季度利润总额、净利润孰低者为负值且营业收入低于3亿元(主板)或1亿元(创业板和科创板),或净资产仍为负值的,有112家。

退市制度是资本市场的重要基础制度,而常态化退市是资本市场优胜劣汰的必然结果,有助于促进形成公平竞争、自我净化的市场生态。

“随着退市新规执行力度加大,经营业绩差、流动性差的‘僵尸企业’,以及扰乱市场秩序的‘害群之马’将被清除出市场。”清华大学国家金融研究院院长田轩对《财经》表示。

尽管近年来国内退市公司数量创下历史新高,但相较于成熟资本市场仍有较大差距。Wind数据显示,截至2024年12月31日,美股上市公司有5437家,2024年摘牌美股为551家,退市率为10%;而同期A股上市公司家数为5392家,退市率约为1%。

对此差异,郭瑞明指出,以美国为代表的境外市场退市是以私有化、被其他上市公司吸收合并为主,是自愿退市为主,有些市场自愿退市占总退市比例超过90%,真正强制退市的比例也不高。A股强制退市的公司不少,但重组退市、主动退市案例大幅度少于境外市场。

“退市力度在持续加强,但确实很难,因为涉及的利益太大了,包括上市企业、地方政府等。”有律师对《财经》表示。

值得一提的是,近日爱迪尔、腾信股份、吉艾科技、华铁股份等已经退市的公司收到了证监会系统出具的行政处罚决定书或事先告知书。此外,上海世茂股份有限公司、泰禾集团股份有限公司等多家退市公司收到了证监会立案告知书。

“退市不是‘免罚金牌’。近年来,监管部门对资本市场违法违规行为‘零容忍’,退市公司也不能幸免。”有市场人士对《财经》表示。

A股退市再创新高

根据Wind数据统计,2024年A股退市公司数量达到52家,创下历史新高。

从A股52家公司退市的原因来看,交易类退市占比最大,合计有39家。其中38家公司触发面值退市(即连续20个交易日的每日股票收盘价均低于1元),同比增加90%。这一数量创下了历史新高。2023年面值退市公司数量为20家。2022年,仅*ST艾格一家。2021年,有六家公司触发面值退市。

另有一家公司触发市值退市,即连续20个交易日每日股票收盘市值均低于3亿元(自2024年10月30日起,该标准从3亿元提高至5亿元)。*ST深天成为第一家因市值不达标而退市的A股上市公司。

除了交易类退市,还有八家上市公司触及财务类退市。其中,主要包含两类原因:一是被实施退市风险警示后,首个会计年度财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告;二是被实施退市风险警示后,首个会计年度经审计的净利润为负值且营业收入低于相关标准。

此外,越博退、三盛退触及规范类退市,比如被实施退市风险警示后,仍未在法定期限内披露年报;退市博天和新海退触及重大违法类退市,二者均为财务造假。

值得一提的是,2024年出现了主动退市的公司。*ST亚星此前公告称,控股股东基于当前市场环境及公司情况,提议主动撤回公司股票上市。*ST亚星是一家客车生产企业,近年经营业绩不佳,且亚星客车与中通客车同属于山东省国资委旗下,存在同业竞争。两者相比,中通客车在销量、业绩等方面都要优于*ST亚星。*ST亚星最终于2024年10月17日退市。

从退市公司净资产来看,在52家退市公司中,有13家公司的每股净资产为负。退市时每股净资产最高的是广汇汽车,为4.67元;其次为ST亿利,其在退市时的每股净资产为4.63元;排名第三的是左江退,每股净资产为3.88元。

分行业来看,52家退市公司并未集中于某一行业,行业分布较为平均。相较而言,电力设备行业退市公司最多,为六家。其次是房地产与纺织服饰行业,退市公司均为五家。汽车行业退市公司为四家。此外,电子、环保、基础化工、建筑装饰、商贸零售、通讯行业退市公司均为三家。

分板块来看,2024年退市企业主要集中在主板上市公司,占比88%。

哪些公司拉响警报?

2025年伊始,A股又有退市消息传来。

1月10日,*ST美讯(维权)(600898.SH)因股票连续20个交易日市值低于5亿元,成为2025年首家触发交易类强制退市标准的公司。当晚,上交所向公司发出终止上市的事先告知书,公司股票依规停牌,等待上交所后续作出终止上市决定。

1月6日晚,*ST博信(维权)(600083.SH)公告,公司股票1月6日收盘价为1.39元/股,市值为3.2亿元,已连续12个交易日低于5亿元。即使后续8个交易日(不包含公司股票全天停牌日)连续涨停,也将因市值连续20个交易日低于5亿元而触及交易类强制退市。

此前,因2023年度经审计的期末归属于上市公司股东的净资产为负值,该公司股票已自2024年5月6日起被实施退市风险警示。

1月5日,普利制药(300630.SZ)公告称,收到中国证监会作出的《行政处罚事先告知书》,认定公司披露的2021年年报、2022年年报存在虚假记载,同时可能触及《创业板股票上市规则》规定的重大违法强制退市情形,将自1月7日起被实施重大违法强制退市风险警示。后续将根据最终作出的行政处罚决定,依规实施退市。

另外,还有*ST大药(603963.SH)、*ST吉药(300108.SZ)、*ST龙津(002750.SZ)等公司先后披露了关于公司可能被终止上市的公告。

上述公司面临退市风险的原因各不相同,比如*ST大药、*ST吉药分别出现了市值首次低于5亿元、股价低于1元/股的情况。*ST龙津则可能触及财务类终止上市情形(经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元)。

根据Wind数据,截至1月9日,已有131家公司被ST或*ST,触及退市边缘。

Wind数据显示,从财务类退市风险来看,2023年利润总额、净利润或者扣非净利润孰低者为负值且营业收入低于3亿元(主板)或1亿元(“双创”板块)的有108家企业;审计净资产为负值的有19家。剔除重复项后,共有125家。

这125家企业中,2024年前三季度利润总额、净利润或者扣非净利润孰低者为负值且营业收入低于3亿元(主板)或1亿元(“双创”板块),或净资产仍为负值的,有112家。

另外,2023年财报被出具无法表示意见或否定意见的有12家。

从规范类退市风险来看,最近连续两个会计年度内控被出具无法表示意见或否定意见的有14家;近一年信息披露、运作存在重大缺陷的有133家企业。

从其他类退市风险来看,最近三个会计年度累计现金分红总额低于平均净利润的30%,且最近三个会计年度累计分红总额低于5000万元(主板)或3000万元(“双创”板块)的公司有27家。

2024年6月,郭瑞明就退市有关问题答记者问时表示,根据测算,沪深两市2025年适用组合财务指标触及退市的公司预计在30家左右;2025年可能触及该指标并实施退市风险警示的公司约100家,这些公司还有超过一年半时间来改善经营、提高质量,2025年底仍然未达标准,才会退市。

“监管部门的一系列措施将导致‘壳’资源价值进一步降低,ST或*ST公司可能会加速从市场淘汰。这有助于促进市场的健康发展。”前述市场人士对《财经》表示。

退市新规成效渐显

事实上,A股市场自2020年底启动退市改革以来,便加快了市场的退市淘汰力度,显现出了一定的退市成效。根据万得数据显示,截至2024年底,A股市场的年退市率已经从2021年前的不足0.5%,提升至2024年的1.01%,年退市数量由2021年前的不足20家,提升至2024年的52家,创出新高,退市力度明显增强。

2024年4月12日,资本市场第三个“国九条”正式发布,明确提出“深化退市改革,加快形成应退尽退、及时出清的退市格局”。同日,证监会配套发布《关于严格执行退市制度的意见》,沪深北三大交易所同步修订相关退市规则,进一步严格了强制退市标准,并拓宽了多元化退出渠道,被业界称之为“史上最严退市新规”。

退市新规在2020年退市改革的基础上,全面完善了财务类、交易类、重大违法类和规范类四类强制退市标准,明确了退市的多种情形,包括财务造假、信息披露违规、股价长期低于面值等情况,使得退市标准更加明确、操作更加透明,同时进一步突出对财务造假、公司治理乱象的威慑力度,强制退市标准更严、维度更广,并且多措并举降低壳价值、鼓励主动退市,优化过渡期,加强投资者保护力度。

2024年4月16日,证监会有关负责人在新闻发布会上指出,退市指标调整旨在加大力度出清“僵尸空壳”“害群之马”,在标准设置、过渡期安排等方面均做了稳妥安排,短期内不会对市场造成冲击。

“退市新规的出台,意味着2024年年报将成为首个适用退市新规的年度报告,即从2024年年报开始,所有上市公司都将按照新的退市标准进行评估和监管,这也意味着‘史上最严退市新规’的威力将在2025年开始真正显现,预计退市数量将会进一步创出新高,A股市场正在加速形成常态化的退市格局,从而真正优化市场生态及改善上市公司质量。”业内人士表示。

然而值得注意的是,A股市场在退市方面仍然与美股等海外成熟市场存在一定差距。据美国证监会统计,2010至2023年美股资本市场共有5727家公司实现了退市,年均退市数量为409家,同期年均IPO(首次公开募股)数量为328家,年均退市率达到了9%,相比之下,A股目前约1%的年均退市率与美股市场仍有较大差距。

从退市标准来看,美股等海外成熟市场的退市标准除了关注上市公司连续亏损、资产规模不达标等财务指标,还将股权结构、股东人数、股东持股数量、股票交易量、市场价值、信息披露、公司治理等多方面标准纳入其中。A股的退市标准在过去较长一段时间主要以连续亏损等财务指标作为衡量标准。近年来,A股退市制度正在不断完善,特别是退市新规下,强制退市标准正在接近于海外成熟市场,但A股市场在退市生态、制度构建、执行力度、退出渠道、投资者权益保护等方面相较于成熟资本市场仍有一定差距。

“海外成熟市场每年有大量的公司退市,不断地更新换血,形成优胜劣汰之势。目前,A股市场的退市率还是偏低,不过近年来随着加强完善及严格执行退市制度,退市率逐年提升,这是一个非常好的信号,也是A股市场正在从之前的‘宽进严出’转变为‘严进宽出’更加成熟的体现。”业内人士表示。

下一篇:尼康摄影学院,探索好机友摄影之旅

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...