解码存贷款“剪刀差”:利率越低,为何居民越喜欢存钱、不贷款

- 情感

- 2025-01-16 20:18:13

- 3

界面新闻记者 | 杨志锦

界面新闻编辑 | 王姝

存钱,如何更好地存钱、存更多的钱正成为热门话题。

有居民为了获得更高的收益,特意乘坐高铁到异地他乡的中小行存款;社交平台上“挑战4个月存5万”等攒钱攻略层出不穷;“30岁应该有多少存款”的调研问题也屡见不鲜。

这些攻略或调研有个体差异,整体的情况仍要参考《金融机构人民币信贷收支表》中“居民存款”相关数据。人民银行1月14日更新的数据显示,截至2024年末住户存款余额达151万亿元,相比上年增加14.3万亿元。

这一数据还存在低估,因为一些住户存款通过理财等方式转化为非银存款、企业存款。按照11.6亿的人口数量(扣除14岁以下的少年及儿童)计算,2024年末平均每人存款余额13万元,当年平均每人存款增加1.2万元。

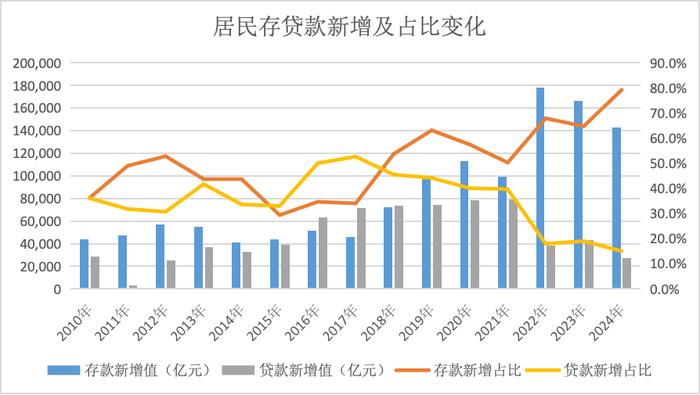

历史对比看,2024年住户存款新增额相比2023年有所回落,但存款更多地向居民部门“集聚”。央行数据显示,2024年居民新增存款占全部新增存款的比重接近80%,创出历史新高。这显示,当前居民的意愿就是存钱、存钱、存钱,而且还是存定期、存长期。

与此同时,居民贷款2024年仅新增2.7万亿元,占全部新增贷款的比重为15%,双双创2013年以来的新低。这显示当前居民贷款的意愿不足,甚至还提前还房贷。

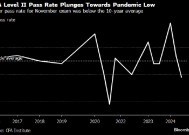

2020年以来存贷款利率持续下降,目前存款利率已进入“1时代”,贷款利率进入“3时代”。但居民新增存款和新增贷款走出了“剪刀差”,一端是新增存款占比趋于上升,一端是新增贷款和占比趋于下降。为什么会出现这样的趋势?

“一体两面”

一个直观的感受是存款创造贷款,有了存款银行才可以放贷。但在信用货币制度下,是贷款创造存款,而非存款创造贷款,比如银行给企业发放100万元贷款,那么企业负债端贷款增加100万元,同时资产端存款也增加了100万元。

中国信贷规模基本上是稳步增长的,因此存款也在增加。只是随着企业投资生产、居民消费、财政收支,存款在企业、居民、政府等部门间会有转移。2022年以来的一个趋势是存款越来越多向居民部门“集聚”。

央行数据显示,2022年-2024年居民新增存款规模接近50万亿,超过此前六年的总和。2021年居民新增存款占比为50.3%,但2022年以来一直在64%以上,2024年更是接近80%。这说明,存款从企业、政府部门流转到居民部门后,居民部门将更多的钱存起来,流向其他部门的的钱减少。

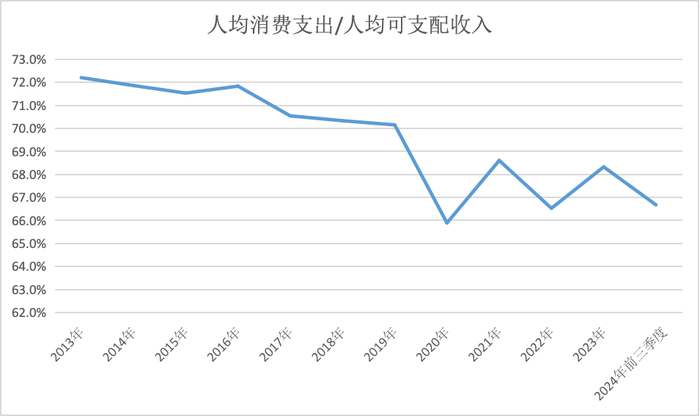

这背后可能有三个原因:一是“伤痕效应”下人们消费倾向下降,储蓄相应增加。如果以人均消费支出除以人均可支配收入来衡量人们的消费倾向,可以看到2019年之前该比例在71%左右,但2020年以来降至67%左右。这意味着,此前人们挣100元花71元,而2020以来挣100元花67元。

央行在《2023年第一季度中国货币政策执行报告》中分析称,“疫情‘伤痕效应’尚未消退,居民收入预期还在恢复,青年人就业压力较大,消费复苏动能的可持续性面临挑战”。

“伤痕效应”是指,经历过疫情冲击之后,居民对自己未来的预期收入变得悲观,因此缩减了消费,消费倾向下降,储蓄倾向上升。

央行《城镇储户问卷调查报告》也显示,2024年二季度居民收入信心指数为45.6%,相比2019年末下降7.5个百分点;就业预期指数为43.4%,相比2019年末下降8.5个百分点。与此同时,2024年二季度倾向于“更多储蓄”的居民占61.5%,相比2019年末上升15.8个百分点。

二是理财产品与存款利差下降,居民理财资金回流存款。前些年因为融资平台和房地产对利率不敏感,10%以上的信托比比皆是,理财产品因为刚兑也有5%左右的稳定收益。

但2022年以来房地产市场调整,地方卖地收入大幅下降,支撑以往高利率的两大“发动机”熄火,房地产的资管产品一地鸡毛,政信信托本金可能出现打折,理财产品因为净值化转型可能破净,人们纷纷选择稳定性更高的存款,追求“稳稳的幸福”。

“近年来实体企业的资产回报率有所下降,导致相关金融产品(如股票、基金、理财产品等)的收益率水平,居民从金融产品交易中撤回资金转化为存款是一个必然结果。”一位业内专家表示。

三是人们的购房支出减少。在房地产爆火的2016年前后,人们掏空“六个钱包”加杠杆买房。从宏观上,这意味着居民存款向企业部门转移,彼时居民新增存款占比创下30%左右的新低。但2022年后因为房地产调整,居民购房支出减少,存款就更多地留在居民部门。

申万宏源首席经济学家赵伟表示,收入和消费变化对居民储蓄带来的影响有限,房地产市场对居民储蓄行为的影响更关键。分省份看,近三年储蓄率更大幅度上升的地区,也是购房支出减少更多的地区。

在存款向居民“集聚”的同时,居民新增贷款及占比却不断走低。央行数据显示,2024年居民新增贷款2.7万亿,相比2021年少增5.2万亿;居民新增贷款占比为15%,创2009年以来的新低。

某种程度上,居民存贷款“一增一减”是一个事物的一体两面,居民存款多增的原因也是居民贷款少增的原因,共同反映居民风险偏好降低。居民贷款主要以房贷为主,新增贷款减少主要因为居民收入预期走弱和房价下跌,即便房贷利率降至3.1%低位,居民加杠杆的意愿也不大。

高收益资产的减少也促使居民提前偿还房贷。前些年坊间流传着“房贷就是普通人能借到的最便宜的钱”,因为信托等资管产品的收益率更高;而这两年转变为“还房贷就是普通人最好的理财”,因为很少有理财产品的收益率比房贷利率更高。

提前偿还房贷使新增贷款进一步下降。金融数据统计中的新增信贷为增量数据(期末贷款余额-期初贷款余额),提前还款会导致期末余额下降,进而拉低读数。

存定期、存长期

在新增存款占比快速提升的同时,居民存款也出现新的特点,那就是存长期、存定期。

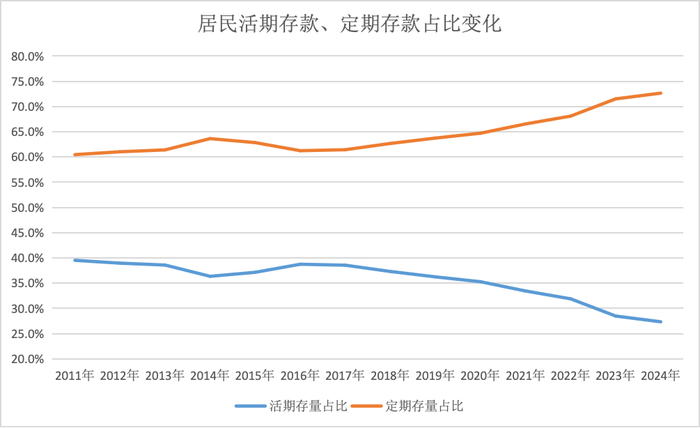

一般而言,定期存款利率高于活期存款,人们也倾向于存定期。长期以来居民定期存款余额占居民存款余额的比例稳定在60%左右,2019年后出现明显的上升。央行数据显示,2024年该比重为72.7%,创出历史新高。

居民存款“定活比”由之前的“六四开”转为目前的“七三开”。以前居民存100元,有40元是活期存款,而现在只有30元是活期存款。存活期意味着居民较为乐观,暂时把钱存成活期以备投资或消费之用,但受“疤痕效应”影响,居民变得更为谨慎,减少了投资和消费,相应把更多的活期存款转为定期存款。

另一个特点则是存长期。一般而言,定期存款期限越长,利率越高,因此居民也倾向于存长期。在近年存款利率多次下调的背景下,存长期还能锁定更多的收益。

硬币的另一面是,存款定期化、长期化加剧了银行的净息差压力。去年以来,长期限的存款利率下调幅度更大,目前一些银行5年期存款利率已低于3年期存款利率。

去年中央经济工作会议提出,2025年要实施适度宽松的货币政策。这是14年来货币政策基调首度调整为“适度宽松”,市场预计2025年政策利率降息幅度将高于2024年的30BP,存款利率、贷款利率需要相应下调。

目前六大行三个月期、半年期、一年期、二年期、三年期和五年期存款利率分别为0.80%、1.00%、1.10%、1.20%、1.50%和1.55%,存款利率已全面进入“1时代”。如果今年再下调30BP,更多期限存款利率将低于1%。届时是存款定期化长期化趋势加剧,还是居民存款流出还需关注。

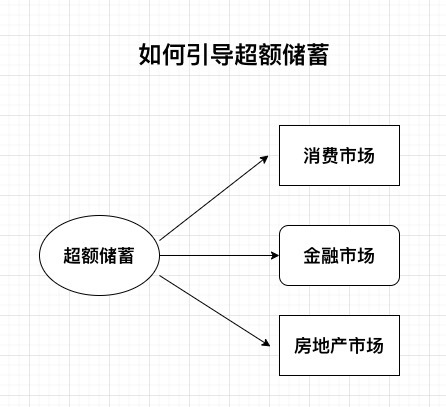

如何“引爆”超额储蓄?

中国居民部门更倾向于储蓄,有相当规模的居民存款是正常的,但近年来存款过度向居民部门“聚集”,引起关注。

市场则将这部分超出正常增长的居民存款称之为“超额储蓄”。如果按照2019年末居民存款余额占全部存款余额42%的比重计算,2024年末居民存款余额应该是127万亿元,相比当前实际规模低24万亿元,该规模也可视为超额储蓄。

这部分超额储蓄被视市场视为“金矿”。市场认为,通过一定的方式引导后“超额储蓄”可进入消费市场、房地产市场、金融市场,进而推动经济良性循环。

在2024年9月一揽子增量政策推动下,当年9月、10月A股大幅上涨,2024年10月居民存款下降5700亿元;2024年债券市场走牛,一些居民也将存款转移到债券基金。由此看,在存款利率持续下降的背景下,某类资产跑出超额收益,居民存款或“搬家”至该类资产。

去年中央经济工作会议提出,2025年要“稳住楼市股市”,同时将扩大内需尤其扩大居民消费作为重中之重。如果资产价格能够稳住、居民风险偏好修复,那么消费市场的复苏、金融市场及房地产市场的提振都会同步发生,超额储蓄也就得到释放。

赵伟称,近两年需求侧刺激政策加码、但居民超额储蓄不降反升,主要因为期房竣工风险令居民推迟购房。未来房地产市场的企稳是超额储蓄能否释放的决定性因素,其关键在于房企融资正常化、将利率降至租金回报率之下,同时需要做好“保交楼”工作。

上一篇:宁波美食,油赞子特色与品尝体验

下一篇:催眠漫画头像令人不适

相关文章

-

3000亿寒武纪,“高处不胜寒”

-

CFA二级考试通过率降至39% 创疫情以来最低水平

-

中国恒大:香港高等法院将押后针对天基控股的清盘呈请聆讯至3月12日

-

美生物技术公司估值超百亿美元,目标四年内“复活”猛犸象

-

突发!这家A股公司,重新“找回”实际控制人

-

涉及小红书,三家连板公司回应!其中6连板公司否认

-

万科祝九胜被抓的原因可能是...

-

刚刚公告,或被*ST!

Fatal error: Allowed memory size of 134217728 bytes exhausted (tried to allocate 57802752 bytes) in /www/wwwroot/skypb.com/zb_system/function/lib/thumb.php on line 310