农村中小银行“合纵连横” 改革浪潮席卷全国

- 创业

- 2024-12-19 14:42:02

- 21

临近年末,农村中小银行吸收合并案例频现,改革化险驶入“快车道”。

仅在12月,就有河北、陕西、兰州等多地村镇银行获批整合。据国家金融监督管理总局官网,河北邢台农村商业银行获批吸收合并四家村镇银行;兰州银行获批收购两家村镇银行;陕西两家村镇银行获批解散并由陕西榆林农商承接全部业务、财产、债权债务等。

中银协发文显示,在“一省一策”体制机制改革背景下,2023年近30家县域银行机构市场化退出或被吸收合并解散。今年以来,这一趋势得以延续,农村中小银行正在加速“消失”。企业预警通数据显示,从今年初至今,国家金融监督管理总局行政许可批复的被吸收合并、重组合并、直接解散的银行共约170家。

光大银行宏观研究员周茂华指出,市场化、有效率的中小银行兼并重组,有助于理顺股权结构、完善内部治理、加快处置历史遗留问题与不良资产,让个别经营不善、风险较大的小型银行稳步“退出”市场,降低系统风险。同时,通过合并重组,优化资源配置、实现银行量和质的提升。

村镇银行整合密集获批 多家银行被吸收合并

12月16日,国家金融监督管理总局官网披露,河北金融监管局同意河北邢台农村商业银行吸收合并邢台市信都区邢农商村镇银行、邢台任泽区邢农商村镇银行、威县邢农商村镇银行、隆尧邢农商村镇银行。

资料显示,河北邢台农商银行(以下简称“邢农银行”)前身为邢台市城郊农村信用合作联社,2018年9月在新三板挂牌交易,今年10月底从新三板摘牌。根据财报,2024年上半年,邢农银行营收、归母净利润分别同比增长20.36%、22.63%至4.03亿元、1.76亿元,截至2024年上半年末,资产总计290.65亿元。

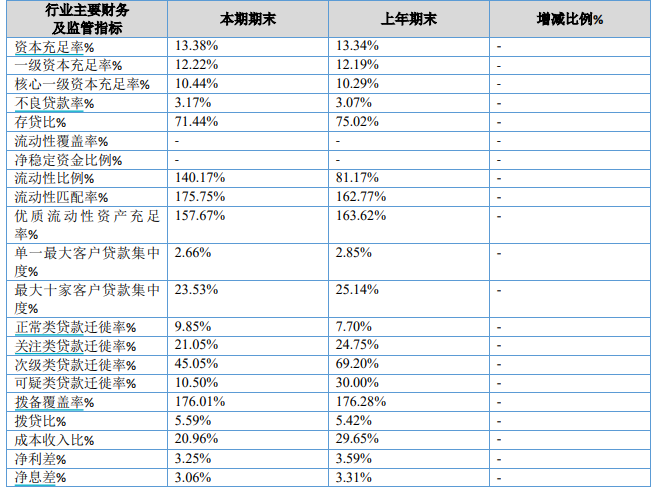

从盈利能力和资产质量上看,截至2024年上半年末,邢农银行净息差3.06%,较上年期末下降了25BP;不良贷款率3.17%,较上年期末增长了10BP;资本充足率13.38%,较上年期末增长了4BP。

河北金融监管局指出,吸收合并事项完成后,由河北邢台农村商业银行承继上述4家村镇银行的债权、债务。河北邢台农村商业银行应按照有关程序和规定提出法人机构变更和分支机构开业等相关申请事项。

不只河北地区,12月以来,多地村镇银行获批整合。12月13日,据国家金融监督管理总局,12月10日,国家金融监督管理总局官网显示,陕西金融监管局批复同意解散陕西汉中南郑汇发村镇银行、陕西咸阳渭城汇发村镇银行,上述两家银行全部业务、财产、债权债务以及其他各项权利义务由陕西榆林农村商业银行承继。

同在12月,国家金融监督管理总局庆阳监管分局批准兰州银行收购合水县金城村镇银行设立兰州银行合水支行、兰州银行合水北街支行、兰州银行合水南街支行、兰州银行合水何家畔支行。

招联首席研究员董希淼指出,目前,村镇银行结构性重组主要有四种方式。第一种是村镇银行被主发起行吸收合并,改制为主发起行的分支机构;第二种是多家村镇银行合并重组为一家;第三种是村镇银行直接解散,实施市场化退出;第四种是主发起行通过增持旗下村镇银行股份,来加强对村镇银行的管理和治理。

“农村中小银行吸收合并有助于区域资源优化整合,推动区域中小银行加快完善内部治理,提升经营和风控能力,夯实可持续经营基础,积极化解历史遗留问题和潜在风险。”周茂华表示。

农村中小银行改革加速中 合并重组趋势仍将延续

今年11月,中银协发布《全国农村中小银行机构行业发展报告2024》显示,在机构改革方面,山西、河南、辽宁、四川、广西等地农合机构改革方案落地实施;新疆、四川多地成立地市统一法人农商银行方案获批。

农合机构改革在今年再度提速,企业预警通数据显示,从今年初至今,国家金融监督管理总局行政许可批复的被吸收合并、重组合并、直接解散的银行共约170家(包含村镇银行93家、农商行55家、信用社17家),而去年数量不到80家。

周茂华表示,近年来,国内中小银行兼并重组进行探索、实践并取得较好成果,综合考虑,目前部分中小银行经营环境面临压力和中小金融机构风险防范化解,预计后续仍有部分村镇银行通过兼并重组,完善内部治理、防范风险、提升经营效率。

中银协数据显示,截至2023年末,全国农村中小银行总资产、总负债分别为54.61万亿元、50.66万亿元,均比上年同期增长9.2%,占银行业总资产、总负债比例分别为13.1%、13.2%。

其中,全国农村合作金融机构(以下简称农合机构)各项存款总额41万亿元,同比增加3.17万亿元,占总负债比重提升至84.62%;各项贷款总额28.6万亿元,同比增加2.19万亿元,占总资产比重提升至54.82%。

在资产质量方面,截至2023年末,农合机构不良贷款率3.49%,资本充足率12.27%,拨备覆盖率133.1%,贷款拨备率4.65%,非信贷资产不良率1.42%,流动性比例77.85%。

而据国家金融监督管理总局11月22日发布的数据,我国商业银行信贷资产质量总体稳定,2024年三季度末,商业银行不良贷款率1.56%,较上季末基本持平。

“部分区域中小银行面临内部治理不够完善,经营能力有待提升,竞争力相对弱,融资渠道较窄,中间业务收入占比低等难点。”周茂华表示,通过市场化、法治化方式兼并、吸收重组,有助于加快理顺股权结构、完善治理,有效防范化解个别中小银行的风险,保护好储户合法权益,更好地服务区域实体经济。

上一篇:香港市民翘首福建舰赴海南

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...