新旧会计准则切换:保险公司利润瞬间“变脸” 从巨亏10.87亿元到大赚11.11亿元

- 文学

- 2024-12-12 17:15:03

- 21

登录新浪财经APP 搜索【信披】查看更多考评等级

交银人寿今年三季度交出了两份截然不同的财报,一份巨亏10.87亿元,一份大赚11.11亿元,二者差值高达21.98亿元。

这样两份结果如此悬殊的财报,巨亏的是以“旧准则”计量,刊登在中国外汇交易中心(全国银行间同业拆借中心)信息披露栏目里的财务报告,另一份大赚的是以“新准则”计量,报送监管的今年三季度偿付能力报告。

值得注意的是,三季度偿付能力报告中,交银人寿仅以新准则编制净利润和保险合同负债,其余数据仍使用“旧准则”,因此,其保险业务收入保持一致。

财政部分别于2017年、2020年发布了中国版本的IFRS 9和IFRS 17准则,根据文件要求,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自 2023 年1月1日起执行新准则;其他执行企业会计准则的企业自2026年1月1日起执行。

目前,险企正处在新旧准则切换窗口期,而会计处理的这一转变,正是导致交银人寿两份报告财务状况迥异的核心原因。

《IFRS17内在原理及新财务报告》一书作者,上海对外经贸大学保险系主任郭振华教授对21世纪经济报道记者表示,相较于旧准则,新准则提供了利率变动影响提取准备金进而影响利润时的平滑机制,因此新旧准则下的利润会产生较大差异。

保司利润“两副面孔”

目前A股上市的5家险企中,仅中国人保尚未完全统一两套报表的计量准则。

与交银人寿相反,中国人保上市主体财报虽然已经使用新准则,但下属的几家子公司的偿付能力报告仍然使用老准则编制。

其中,人保寿险最新披露的两份三季报显示,使用新准则计量得到的利润比旧准则下的利润高出131.19亿元,而保险业务收入则缩水了798.83亿元。

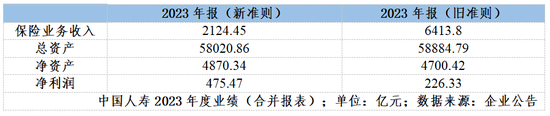

此外,比较典型的还有寿险巨头中国人寿,其在2023年进行了新旧会计准则切换,在财报中披露的两种模式计量的净利润分别为226亿元、475亿元,相差1倍有余,而新准则下保险业务收入则仅为旧准则下的1/3。

可以发现,实施了新会计准则的保险公司,其核心指标都出现了较为明显的变化,不仅净利润产生了巨幅的波动,保险业务收入也出现了大幅度“缩水”。一些曾经面临亏损压力的保险公司,在会计准则转换后实现了大额净利润。

值得注意的是,相对于寿险公司,财险公司的指标虽然产生了相同趋势的变化,但变动幅度相对较小。以人保财险为例:

安永大中华区金融财务会计咨询主管合伙人郭杭翔表示,一般而言,新旧保险准则的计量差异对产险公司影响有限,对寿险公司的影响要大得多。

旧准则下保险公司确认的收入中,具有保户“储蓄”性质的成分(IFRS17正式名称为“投资成分”),如退保金、两全险的满期金等,在IFRS17下投资成分不计入收入(也不计入成本/费用),成为新旧准则下的一项永久性差异。受此影响,一般情况下,新准则下寿险收入大幅减少,个别的产险(一些政保业务等)也减少。

除此以外,中信建投非银团队在研报中表示,保险收入确认期间拉长,也影响当年保险业务收入。原会计体系下,保费收入的确认与保险缴费关联,而国内长期险种的保障期通常要长于缴费期,缴费期结束之后不再确认收入、但保险公司依然在履行保险责任,这就导致了收入与成本的不匹配。

利润大幅攀升背后成色几何

一直以来,负债端准备金计提数值是影响保险公司净利润的重要原因之一。

郭振华对21世纪经济报道记者表示,新会计准则实施后利润数据超出预期的主要原因在于折现率变动对利润的影响区别。2023年下半年以来,作为负债折现率计算基础的长期国债收益率迅速下降,保险公司需要计提更多的准备金,从而对利润构成了显著压力。

在旧会计准则下,负债评估的折现率使用750天移动平均国债收益率曲线,折现率变动影响计入当期损益。

而在新会计准则下,新准则需要使用即期国债收益率曲线作为折现率,折现率变动导致的准备金调整幅度更大。

国债收益率变动具体对于保险公司影响有多大,中国人寿在2023年报中表示,当所有其他变量保持不变,如果市场利率提高或降低50个基点,集团本年的合并税前利润将增加或减少人民币4.95亿元;其他综合收益将因可供出售金融资产公允价值的变动而减少人民币383.05亿元或增加人民币372.38亿元。

但与旧准则不同的是,保险公司可以使用OCI(其他综合收益科目)选择权来减少利润波动,将这部分影响计入其他综合收益而非当期利润。这种机制允许公司在面对快速变化的市场环境中,更好地管理和平滑其财务报表中的利润波动。

中国人寿2024半年报显示,通过OCI选择权,其1212亿元准备金的变动跳过了利润表而直接进入OCI,而2023年同期该数值是599亿元。因此,随着市场利率下行速度加快,新旧会计准则下的利润差距也变得更加明显。

与此同时,与新保险合同准则一同实施的还有新金融工具准则,在此准则下,金融资产由“四分类”调整为“三分类”。

旧准则下,金融资产分成以公允价值计量且其变动计入当期损益的金融资产(FVTPL)、可供出售金融资产(AFS)、持有至到期投资(HTM)、贷款和应收款项类投资(L&R) 4类。

新准则根据资产的计量方式分为按摊余成本计量的金融资产(AC)、按公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)、按公允价值计量且其变动计入当期损益的金融资产(FVTPL) 3类。

FVTPL资产的公允价值变动直接计入公司利润表,FVOCI资产则不对当期利润产生影响,只影响其他综合收益。如此分类下的资产更清晰,但鉴于险企有大量资产将计入交易性金融资产,业绩波动也将更剧烈。

具体而言,以中国人寿为例,其交易性金融资产从2023年底旧准则下的2571亿元增加到2024年半年报中的18627亿元,伴随上半年权益市场表现较好,这个变更给中国人寿带来了446亿元的利润。

需要注意的是,广发证券在研报中表示,新旧会计准则的转换只是在计量方式上有所改变,虽然对保险公司的财务报表产生了显著影响,但并未改变保险公司的经营实质。

同样值得关注的一个新情况是,保险公司虽然利润普遍增长,但净资产波动会加大。比如,虽然新华保险2024年三季度归母净利润同比大幅增加116.7%,但净资产却同比降低了13.4%;而中邮人寿在三季度巨赚108亿元的同时,净资产却同比减少了54.4亿元。

这些新情况打破了过去净利润与净资产正向联动的思维惯性,郭振华表示,老准则下,净利润和净资产通常是同向变动的,如净利润增加会带来未分配利润增加,进而导致净资产增加;新准则下,利率下滑带来的提取准备金增加,可以部分记入其他综合收益,进而使公司净资产减少,同时可以保证公司利润不下滑甚至增加,这就出现了利润增加但净资产减少的情形。

保险准备金的“黑箱”被打开

由于保险业尤其是寿险业具有长期经营的特殊属性,其责任准备金部分存在巨大的调节空间,外界很难通过简单的表面数据读懂一家险企真实的运营情况。

《IFRS17内在原理及新财务报告》书中表示,大部分寿险公司利润来自长险业务的剩余边际摊销,但老准则下的财务报告却不披露寿险责任准备金和长期健康险责任险准备金的三要素(合理估计负债、风险边际和剩余边际)结构,保险合同负债计量结果处于“黑箱”状态。

投资者和其他利益相关者只能从财务报告中看到:第一,资产负债表中四项准备金的期初、期末余额;第二,附注中列示的当期准备金的增减变动情况;第三,准备金计量的主要精算假设和方法。

在新准则下,保险合同负债这个“黑箱”终于被打开了,投资者和其他利益相关者可以轻易地通过查阅财报相关附注,看到保险合同负债(未到期责任负债和已发生赔款负债)的分项结构数据和当期变动情况,还可以看到非金融风险调整的当期释放情况和合同服务边际的当期摊销情况,看到保险合同负债是如何把利润释放出来的。保险公司实际经营情况终于真相大白于利益相关者了。

尽管“黑箱”被打开,由于不同公司在准则切换时点选择了不同策略,难免导致相关保险公司的利润表现出现异动,对行业的比较分析带来了干扰。

中国平安在《关于披露新保险合同准则专项说明的公告》中表示,新准则下寿险及健康险业务保险合同收入受剔除投资成分、收入在提供服务的保险期间逐步确认影响,长期人身保险合同收入将大幅减少,但保费收入作为业务规模指标不受影响。

至于新准则下应该关注哪些指标,中国平安表示,寿险业务仍将继续坚持以价值为核心的考核体系,重点关注利润、新业务价值、投资和业务品质等指标。

产险业务新旧准则切换整体影响较小。新准则下,绝大部分的产险业务仍以保费分配法来计量,综合成本率(COR)仍是衡量业务盈利能力的关键指标。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...